Debido a los recientes cambios estructurales en el país, entre ellos la reforma laboral, ha generado un cambio de perspectiva o forma de cumplir algunas obligaciones para las empresas; ahora, si bien es cierto, la reforma laboral dentro de sus modificaciones y adiciones ha traído implementación inmediata de algunos artículos, y otros de aplicación gradual, pero en ambas se hace necesario tener el entendimiento a tiempo para responder a estas variaciones.

Contrato de aprendizaje como relación laboral especial

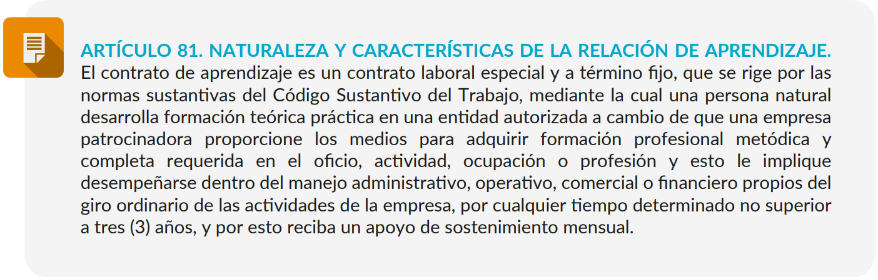

El artículo 81 del Código Sustantivo del Trabajo fue modificado a través de esta reforma en su artículo 21, redefiniendo el contrato de aprendizaje como una relación laboral especial y a término fijo. Generando un cambio en el tratamiento tributario de los pagos realizados por las empresas a los aprendices.

Ahora bien, sobre la Deducibilidad de los pagos laborales tenemos que, la normatividad tributaria establece unas condiciones y requisitos para la procedencia de costos y deducciones en el impuesto sobre la renta y para los impuestos descontables en el impuesto sobre las ventas, mencionados en el artículo 771-2 del Estatuto Tributario Nacional.

¿Cuándo y quiénes deben generar nómina electrónica para aprendices?

Sea pertinente y oportuno indicar que, a raíz de la promulgación de la reforma laboral, esta hizo cambios sustanciales que afectan no solo la forma en la que se manejaban este tipo de relaciones dentro de la empresa, al tener un carácter de aprendiz, a una relación laboral con todas la implicaciones normales que trae.

Sino que adiciona la forma en que fiscalmente se debe cumplir ciertas obligaciones de inclusión de este tipo de contratos; en otras palabras, a nivel nacional, las empresas que por orden legal de cumplimiento o voluntariamente contraten aprendices deberán entenderlo como una relación laboral y así mismo la obligación de emitir nomina electrónica por estos.

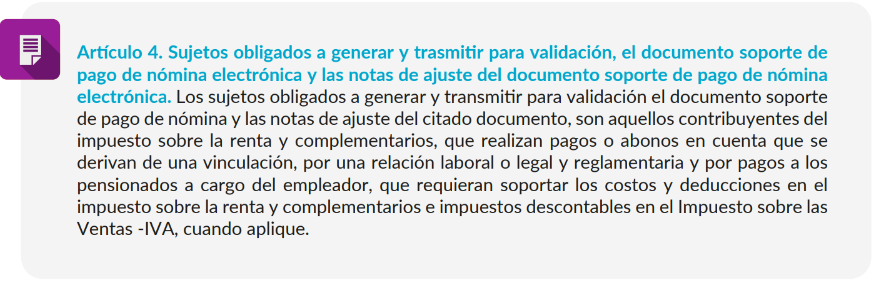

Los pagos por conceptos laborales establecen unas especificaciones técnicas indicadas en el Anexo Técnico de Nómina Electrónica, y unos requisitos indispensables que se enuncian en la resolución 000013 de febrero de 2021, en su artículo 4 donde se indica lo siguiente:

Conclusiones y buenas prácticas de cumplimiento

En conclusión, todos los pagos laborales en cabeza de aprendices a partir de la entrada en vigor de la reforma laboral de junio de 2025, que tengan como finalidad ser reconocidos fiscalmente como costos o deducciones en el impuesto sobre la renta, deberán ser validados y transmitidos a través del sistema de nómina electrónica.

Con la entrada en vigor de la Reforma Laboral 2025, el contrato de aprendizaje adquiere un carácter de relación laboral especial, lo que implica que las empresas deben incluir los pagos a aprendices dentro de la nómina electrónica validada ante la DIAN.

Este cambio no solo busca garantizar el cumplimiento normativo, sino también fortalecer la trazabilidad y deducibilidad de los costos laborales.

En Russell Bedford, ofrecemos un servicio integral de implementación de nómina electrónica, asegurando que tu empresa cumpla con la normativa vigente y optimice sus procesos contables y tributarios.

Contáctanos hoy mismo y descubre cómo podemos acompañarte en la transición hacia una gestión laboral 100% digital y conforme a la nueva legislación.