Con la expedición del Decreto 0175 del 22 de febrero de 2025, el Gobierno Nacional ha reactivado de forma transitoria la aplicación del Impuesto al Timbre Nacional, una figura histórica del sistema tributario colombiano, con implicaciones relevantes para empresas y entidades que suscriban documentos que impliquen obligaciones jurídicas y económicas.

¿Qué es el Impuesto al Timbre?

El Impuesto al Timbre es un tributo indirecto que grava ciertos documentos públicos y privados que representan la constitución, modificación o extinción de obligaciones. Aunque su aplicación había sido reducida al 0 % desde 2010, el Decreto 0175 revive temporalmente su tarifa y extiende su alcance.

Cambios clave introducidos por el Decreto 0175 de 2025

El Decreto modifica el parágrafo 2 del artículo 519 del Estatuto Tributario, estableciendo que:

- A partir del 22 de febrero de 2025 y hasta el 31 de diciembre de 2025, la tarifa del impuesto será del 1 % para contratos y documentos que cumplan con ciertas condiciones.

- A partir del 1 de enero de 2026, el impuesto volverá a tener tarifa del 0 %, conforme a decisiones jurisprudenciales vigentes.

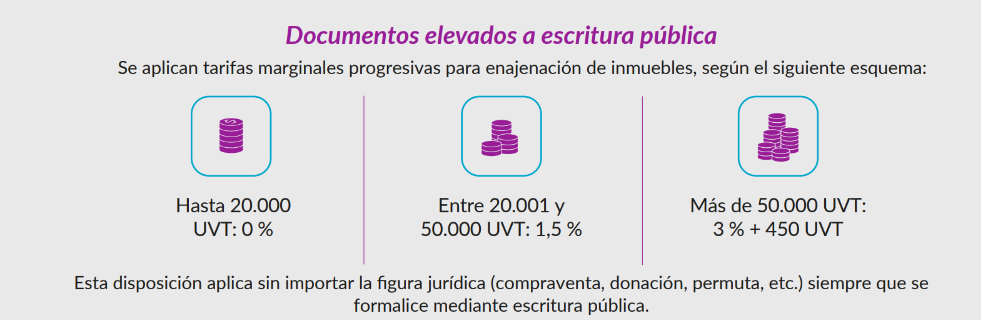

Además, mantiene la progresividad establecida en el parágrafo 3 para la enajenación de inmuebles mediante escritura pública, aplicando una tabla escalonada de tarifas según el valor del bien.

¿Qué documentos están gravados?

El impuesto aplica principalmente a documentos de cuantía determinada e indeterminada:

- Documentos con cuantía determinada: Gravan los contratos públicos o privados, incluidos títulos valores, cuando el valor supere los 6.000 UVT (aproximadamente $120 millones COP en 2025) y también cuando exista participación de entidades públicas, jurídicas o comerciantes con ingresos superiores a 30.000 UVT. Es dable entender que aquellos contratos que, aun habiendo cumplido con el hecho generador y la causación, no superen la cuantía o UVT, no estarán obligados; pero aquellos que, cumpliendo con los elementos del tributo y superando la cuantía determinada, estarán sujetos a una base gravable sobre la cual se calculará la retención a aplicar.

- Documentos con cuantía indeterminada: El impuesto se causa sobre cada pago o abono derivado del contrato, siempre que dicho pago supere las 6.000 UVT, aplicando la tarifa del 1 %.

El Oficio 100202208–0493 expedido por la Dirección de Impuestos y Aduanas Nacionales (DIAN), con fecha 25 de marzo de 2025, aborda el tratamiento de la suscripción de documentos con cuantía indeterminada. En él se dirimen no solo situaciones relativas al principio de legalidad tributaria y la retroactividad de la norma, sino que además se establece de forma expresa que, para todas las suscripciones —independientemente de la modalidad de los documentos—, se deben tener en cuenta las siguientes fechas:

- Antes del 22 de febrero de 2025: La tarifa del impuesto de timbre aplicable a cada pago o abono en cuenta derivado del acto o contrato será del 0 %, con fundamento en lo dispuesto por el Consejo de Estado en la sentencia del 14 de julio de 2000, Radicado N.° CE-SEC4-EXP2000-N9822.

- A partir del 22 de febrero de 2025:

i. La tarifa aplicable será del 1 % sobre cada pago o abono en cuenta derivado del acto o contrato, hasta el 31 de diciembre de 2025, en línea con lo previsto en el inciso quinto del artículo 519 del Estatuto Tributario, en concordancia con los artículos 522 del Estatuto Tributario y 8 del Decreto 0175 de 2025.

ii. A partir del 1 de enero de 2026 (inclusive), la tarifa volverá a ser del 0 %, conforme a lo previsto por el Consejo de Estado en sentencia del 3 de marzo de 2011, Rad. N.° 11001032700020080004200 (17443).

¿Qué documentos están exentos?

Algunas operaciones continúan exentas, conforme a los artículos 530 al 534 del Estatuto Tributario. Entre ellas:

- Contratos de exportación de bienes y servicios.

- Promesas de compraventa de inmuebles.

- Contratos de transporte de carga y pasajeros.

- Enajenaciones de vivienda urbana en estratos 1, 2 y 3.

- Órdenes de compra o venta de bienes o servicios.

La declaración del impuesto se realizará mediante el formulario 350, en la casilla 135, correspondiente a retenciones por timbre.

Conclusión

El retorno del Impuesto al Timbre Nacional en 2025, aunque temporal, representa un reto operativo y financiero para muchas empresas. Se recomienda revisar los contratos vigentes y futuros para evaluar su sujeción al tributo y ajustar los procesos de retención y declaración en consecuencia.

¿Tienes dudas sobre el impacto del Impuesto al Timbre en tus contratos y operaciones?

En Russell Bedford, contamos con un equipo experto en consultoría tributaria que te ayudará a analizar tus documentos, calcular correctamente tus obligaciones y optimizar tus procesos fiscales ante los recientes cambios normativos.

Evita sanciones y asegura el cumplimiento tributario.

¡Contáctanos y recibe asesoría especializada!