El adecuado reconocimiento de ingresos en las empresas de transporte de carga terrestre constituye un aspecto esencial dentro de la gestión contable y tributaria, dada la naturaleza particular de esta actividad económica (código 4923) y las disposiciones regulatorias que la enmarcan, en especial las establecidas por la Superintendencia de Transporte y el Decreto 1079 de 2015.

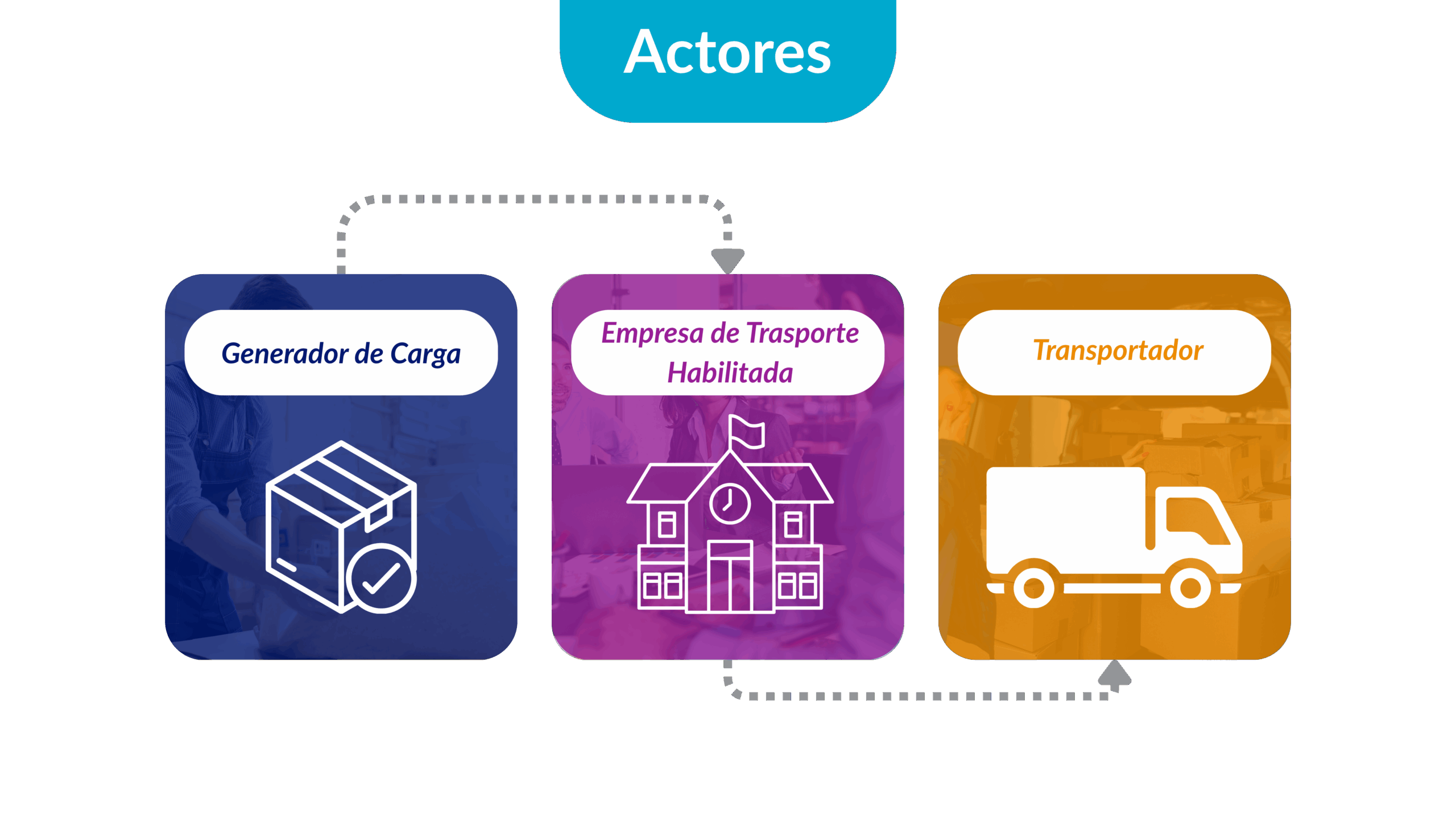

Actores y Definiciones

- Generador de la Carga: Es el remitente, o el destinatario de la carga cuando acepte el contrato en los términos de los artículos 1008 y 1009 del Código de Comercio.

- Flete: Es el precio establecido entre el remitente o destinatario de la carga con la empresa de transporte por concepto del contrato de transporte terrestre automotor de carga.

- Valor a Pagar: Es el valor establecido entre la empresa de transporte y el propietario, poseedor o tenedor de un vehículo de servicio público de carga, teniendo en cuenta los costos eficientes de operación establecidos en el sistema de información de costos de referencia adoptado por el Ministerio de Transporte.

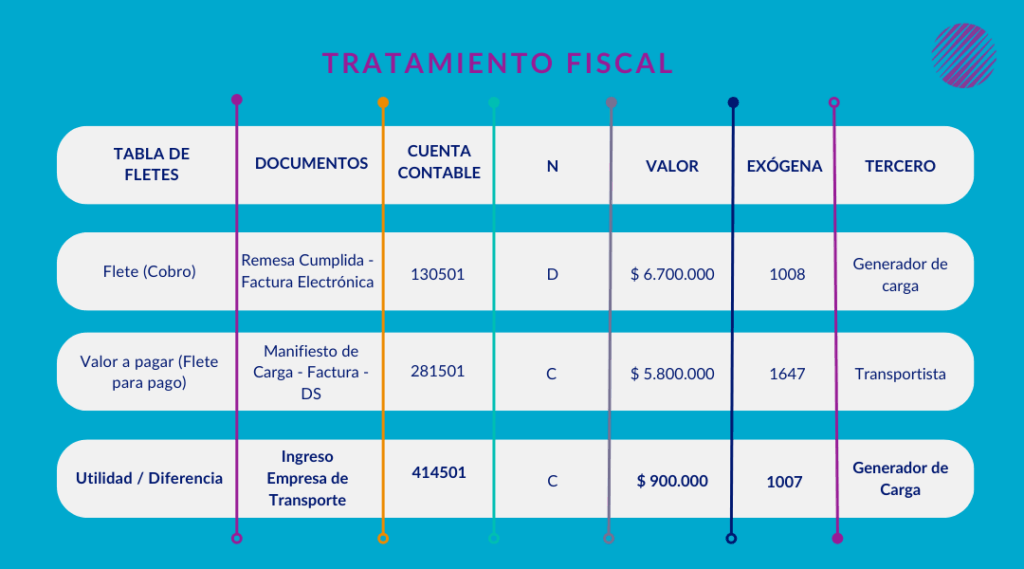

Tratamiento fiscal

- Flota propia: conforme al artículo 28 del ET.

- Flota de terceros: Artículo 102-2 de E.T. DISTRIBUCIÓN DE LOS INGRESOS EN EL TRANSPORTE TERRESTRE AUTOMOTOR.

Cuando el transporte terrestre automotor se preste a través de vehículos de propiedad de terceros, diferentes de los de propiedad de la empresa transportadora, para propósitos de los impuestos nacionales y territoriales, las empresas deberán registrar el ingreso así: Para el propietario del vehículo la parte que le corresponda en la negociación; para la empresa transportadora el valor que le corresponda una vez descontado el ingreso del propietario del vehículo.

En el ámbito fiscal, la normativa determina un tratamiento diferenciado según se trate de operaciones realizadas con flota propia o con vehículos de terceros, en cuyo caso los valores percibidos constituyen ingresos para el propietario del vehículo y pasivos para la empresa transportadora, reconociéndose fiscalmente solo la diferencia entre el valor facturado al cliente y el valor transferido al transportista.

Para un mejor entendimiento, se ilustra con la dinámica contable:

La factura electrónica que generar la empresa de transporte Tipo 12, deberá salir por el valor total de los $6.700.000.

Tratamiento contable

Desde la perspectiva contable, de acuerdo con lo previsto en la NIIF para las PYMES (sección 23.4) y en la NIIF 15 (párrafo B34), resulta indispensable que la entidad defina si actúa como principal o como agente en la prestación del servicio, pues de ello depende la forma en que se mide y presenta el ingreso.

- Una entidad actúa como principal cuando es el responsable de la mercancía frente al cliente, es quien establece el precio hacia el cliente y establece adiciones al servicio.

- Una entidad actúa como agente cuando no está expuesta a los riesgos asociados a la prestación del servicio, cuando sus ingresos son comisión o un porcentaje establecido del monto facturado al cliente.

De esta manera, la empresa de transporte que actúa como principal, deberá medir el ingreso por la totalidad del valor cobrado a sus clientes y un costo o gasto por el valor pagado al tercero o propietario del vehículo.

Y la empresa de transporte, que actúa como agente, registra sus ingresos únicamente por lo que corresponda en la intermediación de la negociación. Concepto 569 CTCP de 2021.

A continuación, un ejemplo que permite aclarar el tratamiento contable.

Así las cosas, se garantiza la adecuada revelación en los estados financieros y la correcta identificación de los ingresos fiscales aplicables a la liquidación del impuesto sobre la renta.

En consecuencia, el reconocimiento de ingresos en este sector exige un alineamiento riguroso entre las disposiciones tributarias y los marcos de información financiera, con el fin de asegurar tanto la transparencia en la información contable como el cumplimiento normativo en materia fiscal y de supervisión.

Es fundamental que las empresas del sector ajusten sus sistemas contables de manera que permitan conciliar los ingresos contables y fiscales, evitando inconsistencias que puedan derivar en riesgos tributarios o en incumplimientos normativos.

En Russell Bedford, acompañamos a las empresas de transporte de carga en la correcta aplicación de la normativa contable y fiscal, asegurando el adecuado reconocimiento de ingresos bajo NIIF y la legislación tributaria vigente.

Nuestros servicios contables especializados garantizan transparencia, cumplimiento normativo y optimización en la gestión financiera.

👉 Contáctanos y descubre cómo podemos fortalecer la contabilidad de tu empresa.