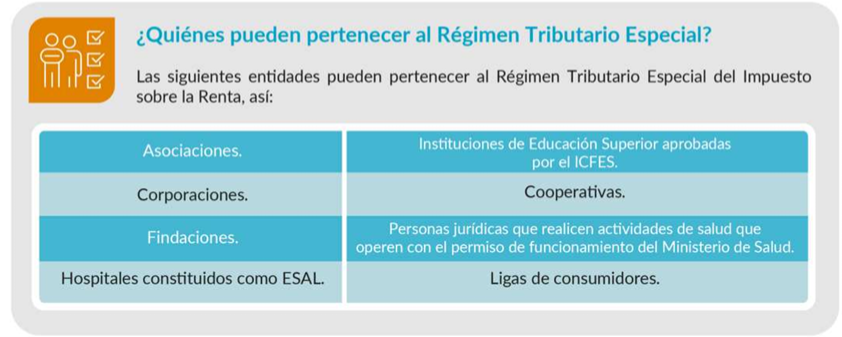

El Régimen Tributario Especial (RTE) constituye una regulación especial en materia del Impuesto de Renta, dirigida específicamente a entidades que desarrollan actividades meritorias y sin ánimo de lucro, conocidas como Entidades Sin Ánimo de Lucro (ESAL). Sin embargo, para ser elegibles para este régimen, estas entidades deben cumplir con una serie de condiciones y requisitos específicos.

A continuación, se detallan las características generales del Régimen Tributario Especial (RTE) con respecto al Impuesto de Renta en Colombia, así como su aplicación y tratamiento en relación con las Entidades Sin Ánimo de Lucro (ESAL).

¿Qué es el Régimen Tributario Especial?

Como se mencionó, el Régimen Tributario Especial (RTE) es una regulación especial en materia del Impuesto de Renta. El principal beneficio radica en que, las entidades que pertenecen al RTE tienen un tratamiento diferencial en el impuesto sobre la renta, pues están sometidas a la tarifa especial del veinte por ciento (20%) sobre el beneficio neto o excedente determinado en un período gravable.

Es importante mencionar que el beneficio neto o excedente puede calificarse como exento, siempre y cuando se destine, directa o indirectamente, en el año siguiente, a programas que promuevan la actividad meritoria de la Entidad Sin Ánimo de Lucro (ESAL).

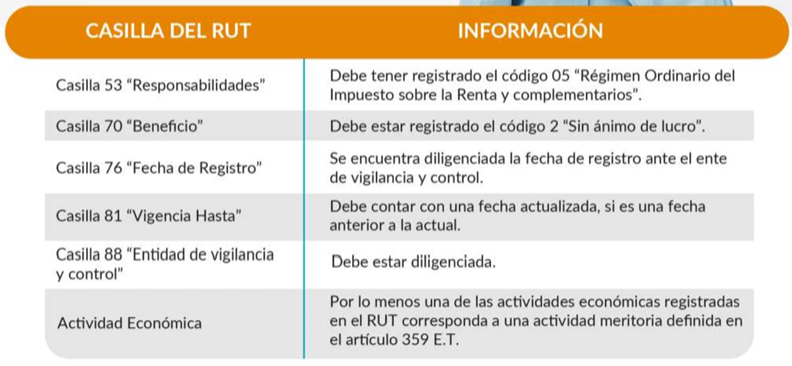

¿Qué información debo tener registrada en el RUT?

Antes de la presentación de la solicitud de Calificación, se debe verificar que la siguiente información se encuentre registrada en el RUT:

¿Qué documentos exige la DIAN para este proceso?

La ESAL que desea Calificarse ante el Régimen Tributario Especial, debe contar con los siguientes documentos para el proceso:

- Estados Financieros aprobados por el máximo órgano de administración.

- Certificación del Representante Legal o Revisor Fiscal en donde conste que se han cumplido todos los requisitos para la calificación.

- Copia del documento de constitución de la entidad.

- Certificado de Existencia y Representación Legal, en el cual figuren sus administradores, representantes y miembros del consejo u órgano directivo, cuando hubiere lugar a ello.

- Copia del Acta del máximo órgano social en la que se autorice al Representante Legal para que la entidad permanezca y/o sea calificada.

- Copia de los Estatutos Sociales de la Entidad.

- Certificación del Representante Legal de los antecedentes judiciales y declaración de caducidad de contratos estatales de los miembros de los órganos de dirección.

- Certificación donde se indiquen los nombres e identificación de los cargos directivos y gerenciales, y de manera global el concepto y valor de la remuneración de dichos cargos.

¿Debo diligenciar y reportar algún tipo de información mediante los Sistemas Informáticos de la DIAN?

Proceder con el diligenciamiento y cargue de información de los fundadores, cargos directivos y de control, así como donaciones y asignaciones permanentes. Dicha información se debe reportar en los formatos 2530, 2531, 2532 y 2533, así:

-

- Formato 2530 – Información de los Fundadores.

- Formato 2531 – Información de Personas que ejercen cargos gerenciales, directivos o de control.

- Formato 2532 – Información Donaciones.

- Formato 2533 – Información Asignaciones Permanentes.

Asimismo, es necesario completar el Formato 5245 utilizando el SIE Régimen Tributario Especial y adjuntar los documentos solicitados.

¿Es posible subsanar la solicitud de Calificación?

De acuerdo con el artículo 356-2 del Estatuto Tributario (modificado por el artículo 23 de la Ley 2277 de 2022), la Administración Tributaria dentro de los diez (10) días hábiles siguientes a la radicación de la solicitud, informará al solicitante los requisitos que no se cumplieron para el proceso de calificación, con el fin de que este los subsane dentro del mes siguiente al envío de la comunicación.

¿Cuál es el término que tiene la DIAN para emitir la resolución que acepta la calificación del registro como RTE?

La Resolución deberá notificarse dentro de los 4 meses siguientes al vencimiento del plazo que tiene el contribuyente para dar respuesta a los comentarios de la sociedad civil; una vez transcurrido este término la entidad solicitante recibirá mediante acto administrativo la resolución que autoriza o niega la solicitud de Calificación. Contra el acto administrativo que niega la calificación procede el Recurso de Reposición, en los términos señalados en la Ley 1437 de 2011.

¿En caso de estar ya calificado y desear actualizar, qué debo tener en cuenta?

De acuerdo con lo señalado en el artículo 364-5 del Estatuto Tributario, las ESAL clasificadas en el RTE deben actualizar anualmente la información en el Registro Web, en los primeros 6 meses de cada año (30 de junio de 2024).

Es importante precisar que la actualización comprende dos aspectos:

- La actualización de la información en el registro web, cuya periodicidad es anual.

- La actualización de la calidad contribuyente perteneciente al RTE en el RUT a que se refiere el artículo 356-3 del E.T., lo cual se hace con la presentación de la declaración de renta como contribuyente del RTE.

¿De qué manera se determina el Beneficio Neto o Excedente?

El artículo 357 del Estatuto Tributario establece que:

“Para determinar el beneficio neto o excedente se tomará la totalidad de los ingresos, cualquiera sea su naturaleza, y se restará el valor de los egresos de cualquier naturaleza, que tengan relación de causalidad con los ingresos o con el cumplimiento de su objeto social (…) incluyendo en los egresos las inversiones que hagan en cumplimiento del mismo”.

¿Cuál debe ser la destinación del Beneficio Neto o Excedente para que este sea exento en el Impuesto de Renta?

El beneficio neto tendrá la calidad de exento, cuando se destine, directa o indirectamente, en el año siguiente a aquel en el cual se obtuvo, a programas que desarrollen el objeto social y la actividad meritoria de la entidad (artículo 358 del Estatuto Tributario). Los excedentes determinados como exentos deben estar debidamente soportados en el sistema de registro de las diferencias de los nuevos marcos normativos de la contabilidad (parágrafo 1 del artículo 358 del Estatuto Tributario).

Para efectos fiscales, la ejecución de beneficios netos o excedentes de años anteriores no constituye egreso del ejercicio (descriptor 4.48 Concepto Unificado DIAN sobre ESAL No 481 de 2018).

¿Qué requisitos adicionales debo cumplir para que el Beneficio Neto o Excedente sea Exento?

Para que el beneficio neto o excedente tenga el carácter de exento se deben cumplir (especialmente) con los siguientes requisitos:

- Que esté reconocido en la contabilidad y/o en la conciliación fiscal.

- Que se destine directa o indirectamente a programas que desarrollen el objeto social en una o varias de las actividades meritorias de la entidad, en el año siguiente a aquel en que se obtuvo (como se mencionó en el punto anterior).

- Que se destinen a asignaciones permanentes.

- La destinación total del beneficio neto debe estar aprobada por la Asamblea General u órgano de dirección que haga sus veces, para lo cual se debe dejar constancia en el acta de cómo se destinará (de acuerdo con los estatutos de la entidad), así como los plazos de ejecución.

En cuanto a este requisito, lo pertinente es que la reunión ordinaria se celebre dentro de los tres primeros meses de cada año (hasta el 31 de marzo de 2024).

En Russell Bedford contamos con personal altamente capacitado para ofrecerte las mejores soluciones para que tu empresa llegue aún más lejos. Nos enorgullece no solo ser contadores, sino asesores financieros que entienden las complejidades de tu empresa y trabajan para potenciar tu éxito. ¡No dudes en contactarnos!