El pasado 29 de enero de 2026, el panorama fiscal y legal de Colombia dio un giro inesperado. La Corte Constitucional, en ejercicio de su deber de guarda de la Carta Política, decidió suspender mediante auto de manera provisional los efectos del Decreto 1390 de 2025, mediante el cual el Gobierno Nacional había declarado el estado de emergencia económica, social y ecológica.

Esta decisión no solo frena las facultades excepcionales del ejecutivo, sino que suspende los beneficios que muchas empresas ya estaban empezando a aplicar.

¿Qué pasó con el Decreto 1390 de 2025 y por qué genera inseguridad jurídica?

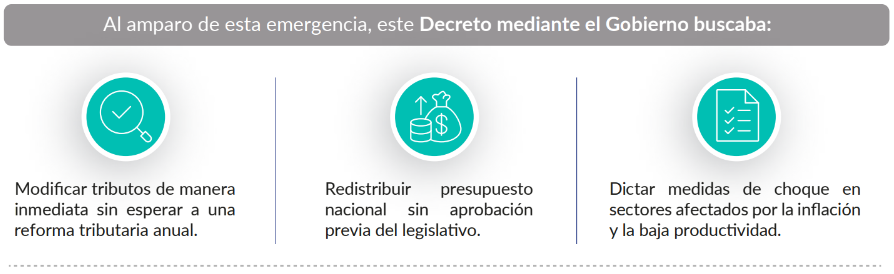

Sin embargo, se hace necesario recordar que el Decreto 1390 de 2025 fue la clave que utilizó el gobierno para saltarse el trámite ordinario del congreso y legislar directamente, pues se emitió bajo el argumento de enfrentar crisis sobrevinientes (económicas y climáticas), permitiendo la creación de decretos con fuerza de ley para intervenir sectores estratégicos de manera inmediata.

Para las empresas, esto significó un cambio rápido en las reglas del juego, con la promesa de soluciones ágiles, pero sostenía el riesgo de una alta volatilidad normativa y de nuevos cambios normativos en materia tributaria.

Efectos tributarios de la suspensión del Decreto 1474 de 2025

Así mismo, surgió el Decreto 1474 de 2025, que otorgaba reducciones en tasas, amnistías y plazos. Mientras el Decreto 1390 indicaba el estado de emergencia, el 1474 indicó que, con base en lo anterior, se bajarían los impuestos conforme al cumplimiento de ciertas condiciones de los contribuyentes.

Ahora bien, el pasado 29 de enero de 2026, surgió un efecto dominó, debido a la suspensión del Decreto 1390 con efecto al 1474 ocasionó el punto de mayor fricción para nuestra planeación tributaria; pues aun cuando era probable que la Corte Constitucional actuara de esta manera, las planeaciones tributarias y el ponerse al día con las obligaciones fiscales, en un entorno de posible fiscalización tributaria, fue la prioridad del momento.

La Corte Constitucional se pronunció específicamente sobre el Decreto 1390, indicando una suspensión del mismo, ocasionando el decaimiento del acto administrativo o inconstitucionalidad por consecuencia.

Por ende, si la base (Decreto 1390) desaparece o se suspende, todo lo que se construyó sobre ella (como el Decreto 1474) pierde su sustento legal. Por lo tanto, aunque la Corte no haya mencionado explícitamente el Decreto 1474, se entiende que sus beneficios quedan suspendidos.

Ahora, dentro de los argumentos de la Corte Constitucional para realizar esto, sostuvo que los motivos presentados por el Ejecutivo no eran hechos sorpresivos ni imprevisibles, sino problemas estructurales del país que deben resolverse mediante el debate democrático en el Congreso y no por decreto.

Para la Corte, el hecho de que no se aprobase una reforma tributaria o que exista falta de liquidez no es una excusa válida para saltarse la separación de poderes.

Además, el decreto presentó fallas críticas: no fue firmado por todos los ministros y no demostró por qué los mecanismos normales de política pública eran insuficientes.

Qué deben hacer las empresas mientras se define el fondo del asunto

En estos momentos, encontramos que jurídicamente estamos en un periodo de incertidumbre jurídica, por lo que la prudencia financiera y una auditoría tributaria preventiva son medidas recomendables a usar mientras se resuelve de fondo qué sucederá con la continuidad de estos decretos.

En un contexto de inseguridad jurídica tributaria, tomar decisiones apresuradas puede aumentar el riesgo fiscal y financiero de tu empresa.

En Russell Bedford te ayudamos a evaluar el impacto real de los cambios normativos, revisar tu planeación tributaria y definir acciones prudentes frente a escenarios regulatorios inciertos.