¿Qué es el fraude?

La respuesta a esta pregunta, es fundamental tenerla presente antes de empezar a explorar el triángulo del fraude.

En el sentido más amplio, según el IIA (The Institute of Internal Auditors) el fraude tiene varias características importantes que deben ser identificadas para poder saber si cierto hecho es o fue fraudulento o no, las características son las siguientes:

- El fraude es un acto ilegal: Cuando se refiere a “ilegal” claramente se dice que los comportamientos fraudulentos se realizan por fuera de las leyes o reglamentaciones, obviando las normas y políticas establecidas dentro de una jurisdicción u organización, también quiere decir que uno de los pilares es el engaño o encubrimiento. En cualquier caso, el fraude es un hecho realizado en contra vía de la confianza depositada en una persona natural o jurídica.

- El fraude no depende de amenaza, violencia o fuerza física: Casi siempre los fraudes son cometidos sin “herir” físicamente a las personas defraudadas, es decir, se hace de una forma elaborada desde el conocimiento de las debilidades en el control de las operaciones y desde la oportunidad a la que esto conlleva.

- Los fraudes son perpetrados para asegurar una ventaja personal o comercial: Una vez se identifica la oportunidad, el perpetrador detecta la manera de apropiar recursos, como dinero o algún otro activo, también para evitar pagos de obligaciones, o para evitar la pérdida de un beneficio.

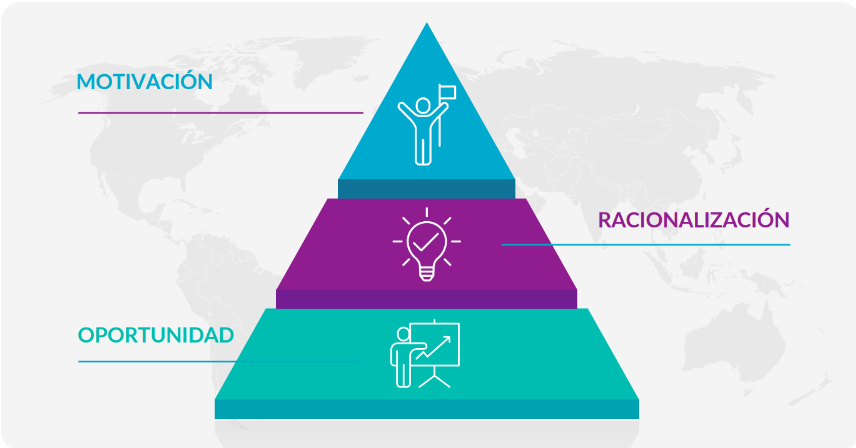

El triángulo del fraude

El triángulo del fraude es un modelo, que explica las raíces del fraude, explorando de una forma muy sencilla los motivadores que pueden desencadenar en que una persona u organización, termine realizando un acto fraudulento. Este modelo fue explicado inicialmente por el Criminólogo Americano Donald Cressey’s, donde trataba de entender los factores que pueden incentivar a comportamientos fraudulentos.

1. Motivación o presión: (La motivación que conduce al acto)

Para que algo se haga, debe haber una causa, estos motivos se generan por presiones internas o externas que hacen sentir a las personas la necesidad de buscar alternativas no legales o dentro de las políticas, para poder solventar una necesidad o cumplir con un objetivo.

Básicamente, las personas se encuentran con situaciones que no se pueden solucionar por los medios legítimos o permitidos, lo que lleva a pensar en que la mejor solución, puede estar por fuera de las normas o políticas establecidas. Casi siempre, las motivaciones para cometer un fraude son presiones financieras, pero también pueden existir altas expectativas exigidas por la persona o por la organización.

Algunas presiones:

- La persona tiene problemas financieros, no es capaz de pagar sus facturas.

- Las exigencias demasiado altas (poco realistas).

- Adicciones (Juegos de azar, drogas, etc.)

2. Oportunidad: (La ocasión, hace al ladrón)

La falta de controles dentro de una organización, hace que las personas sientan que es fácil cometer actos fraudulentos, las relaciones laborales o comerciales, basadas en la confianza deben ser respaldadas por un sistema de controles, que deje claro que sí bien hay mucha confianza, también hay un nivel razonable de controles.

En pocas palabras, la oportunidad, es la sensación que tienen las personas de cometer fraude sin ser detectadas, básicamente porque no hay una supervisión de sus actividades. En particular, las oportunidades las pueden observar personas con conocimiento de las operaciones de las empresas, con un nivel de confianza muy alto o con un cargo de supervisión que facilitan que cometa el abuso.

Algunas oportunidades:

- Mala segregación de funciones.

- Falta de políticas.

- Falta de instructivos.

- No existen controles.

- No hay supervisión.

3. Racionalización: (Me lo merezco o ya otros lo han hecho)

La racionalización del fraude, invita al perpetrador a justificar de alguna manera los hechos, tratando de normalizar el acto, es decir, se justifica el acto de tal manera que parezca irrelevante para la entidad, aceptable o justificable.

Algunas racionalizaciones:

- Esto es solo un préstamo.

- Mi salario no es suficiente.

- La empresa gana mucho dinero.

- Es por mi familia.

- No estoy haciéndole daño a nadie.

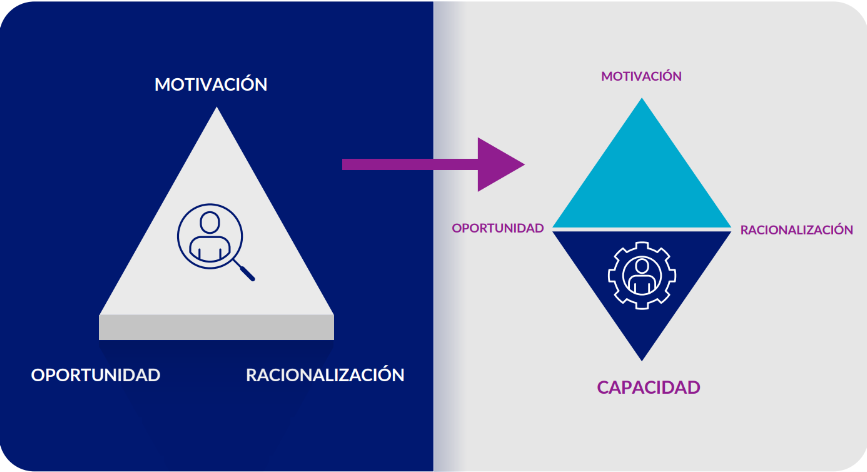

Con los años, a este modelo se le han ido agregando nuevos ingredientes y a la fecha, algunos estudiosos de la auditoría complementan el modelo con lo que se llama “el diamante del fraude” agregando el componente de “Capacidad”.

El diamante del fraude

4. Capacidad: (Solo violan la confianza las personas en la que se ha depositado confianza)

Este vértice advierte que para que se cometa un fraude la persona debe tener el conocimiento de la entidad y de los procesos debido a su posición de conocimiento, poder o influencia.

Este cuarto elemento, considero, está cubierto en el triángulo inicial en el vértice de oportunidad.

Entonces este modelo, es básicamente una herramienta para ayudar a los administradores, auditores y responsables del gobierno de las empresas o cualquier tipo de entidad, a detectar, que tan propensos pueden ser a la comisión de un fraude, sabiendo, que esta es una amenaza que tienen todas las entidades, sin importar el tipo o naturaleza de las operaciones.

Russell Bedford ofrece servicios especializados de auditoría y revisoría fiscal. Nuestro equipo de expertos utiliza herramientas avanzadas y modelos probados para evaluar la propensión de las entidades a la comisión de fraudes, sin importar el tipo o naturaleza de sus operaciones. Con nuestra asesoría, podrás identificar riesgos y fortalecer los controles internos, asegurando la integridad y transparencia en todas las actividades de tu organización.

Contáctanos hoy mismo y descubre cómo podemos proteger tu empresa contra el fraude.