Al cierre del ejercicio fiscal al 31 de diciembre de 2025, la administración de toda entidad tiene la responsabilidad primaria de evaluar la capacidad de la entidad para continuar operando. Esta evaluación no es solo contable, es un análisis de supervivencia empresarial.

-

Marco Normativo: ¿Qué dicen las NIIF?

De acuerdo con las NIIF plenas (NIC 1, párrafos 25-26) y NIIF para PYMES (sección 3, párrafos 3.8-3.9), la hipótesis de negocio en marcha es la base sobre la cual se preparan los estados financieros, en donde la gerencia evalúa si existen factores que generen dudas significativas sobre la continuidad, cubriendo al menos los doce meses siguientes a partir del final del periodo sobre el que se informa.

-

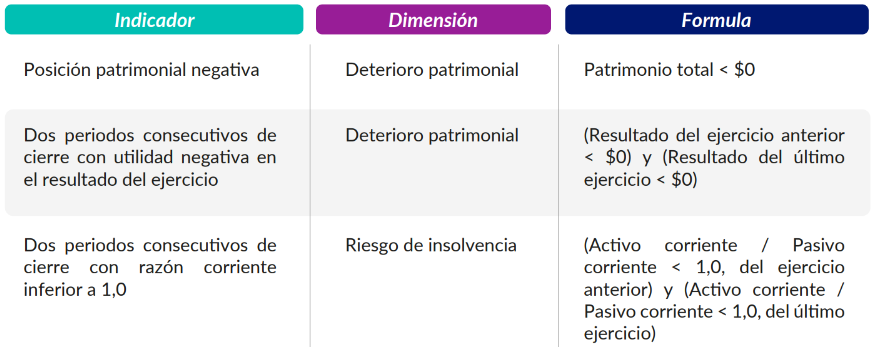

Obligación Legal: Decreto 1378 de 2021

En Colombia, la vigilancia de la continuidad va de la mano con la prevención de la insolvencia. Según el Decreto 1378 de 2021, la administración debe monitorear constantemente estos indicadores según el modelo de negocio y el sector en el cual la entidad comercial desarrolla su objeto social:

-

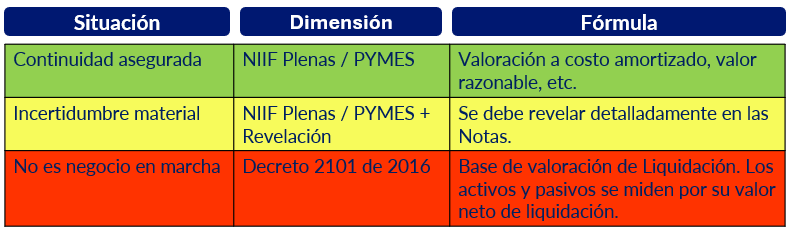

El Semáforo de decisión: ¿Qué pasa si no hay continuidad?

Si tras el análisis de la administración se concluye que la entidad no es un negocio en marcha, el marco técnico normativo de las NIIF (Plenas o PYMES) deja de ser aplicable.

-

Recomendaciones

Para validar la hipótesis de negocio en marcha, nuestra firma recomienda a las administraciones de las entidades analizar los siguientes aspectos:

Aspectos Financieros (Solidez y Liquidez)

- Patrimonio y Capital: Mantener una posición patrimonial neta positiva y capital de trabajo suficiente para respaldar la operación.

- Gestión de Deuda: Estructura financiera sólida, con préstamos gestionados eficientemente y acceso asegurado a recursos para innovación.

- Flujos de Caja: Generación de flujos operativos positivos y consistentes (históricos y proyectados).

- Confianza del Mercado: Relaciones estables con acreedores y proveedores, caracterizadas por acuerdos flexibles y cumplimiento puntual de obligaciones.

Aspectos Operativos (Continuidad de la Actividad)

- Planes Estratégicos: La administración no contempla la liquidación; existen planes de sostenibilidad a largo plazo.

- Estabilidad de Mercado: Permanencia de clientes clave, mercados relevantes, licencias y proveedores estratégicos.

- Entorno Laboral y Suministros: Clima laboral estable y abastecimiento normal de insumos sin riesgos en la cadena productiva.

- Competencia: Ausencia de nuevos competidores que pongan en riesgo crítico la posición de la entidad.

Aspectos Legales y Otros (Cumplimiento y Riesgos)

- Cumplimiento Normativo: Acatamiento pleno de requerimientos de capital y seguimiento constante a cambios en políticas públicas.

- Litigios y Seguros: Ausencia de procesos legales que comprometan la solvencia y existencia de coberturas de seguro adecuadas para mitigar siniestros.

- Vigencia Jurídica: Duración de la sociedad claramente definida, sin factores que generen incertidumbre sobre su personería jurídica.

Importante: La evaluación de negocio en marcha debe estar debidamente documentada en documentos de la gerencia. El incumplimiento en la detección temprana de estas señales puede derivar en responsabilidades legales para los administradores.

La evaluación de negocio en marcha no debe verse como un trámite de cierre, sino como una decisión estratégica que puede anticipar riesgos financieros, legales y operativos para la compañía.

Si tu empresa necesita fortalecer su análisis de continuidad, validar sus revelaciones bajo NIIF o documentar adecuadamente la posición de la administración frente al cierre de 2025, en Russell Bedford podemos acompañarte con un enfoque técnico, preventivo y alineado con las exigencias del entorno empresarial colombiano.