En el siguiente artículo, detallaremos las responsabilidades legales para las empresas según la legislación mercantil colombiana para el año 2024. Estas obligaciones deben cumplirse en los primeros tres meses del año y aplican tanto a las empresas colombianas como a las sucursales de empresas extranjeras en Colombia.

Renovación de la matrícula mercantil

Debe renovarse anualmente. Este trámite puede realizarse de forma virtual. La no renovación oportuna de la matrícula mercantil puede generar la imposición de una multa por parte de la Superintendencia de Sociedades. Para renovar la matrícula mercantil, la sociedad debe contar con los estados financieros finales del último periodo.

Celebrar la reunión ordinaria de asamblea de accionistas o junta de socios del año 2024

A más tardar, el 31 de marzo de cada año, las sociedades comerciales deberán celebrar una reunión ordinaria de asamblea general de accionistas o de junta de socios, con el objeto de:

- Conocer y aprobar el informe de gestión del representante legal y de la junta directiva.

- Revisar y aprobar cuentas y estados financieros del año 2023.

- Conocer el informe del revisor fiscal, si aplica.

- Designar y/o ratificar a los administradores.

- Distribuir utilidades.

- Adoptar todas las acciones tendientes a asegurar el cumplimiento del objeto social.

En esta reunión deberán ponerse a consideración y aprobación del mencionado órgano social los siguientes documentos:

- Informe de gestión del representante legal correspondiente al año 2023: Debe abordar aspectos exigidos por la legislación colombiana para exponer la situación administrativa, económica y jurídica de la sociedad, incluyendo operaciones con vinculados en el caso de grupos empresariales.

- Informe de la junta directiva: Si la sociedad cuenta con junta directiva, este informe deberá ser presentado a los accionistas.

- Informe del Oficial de Cumplimiento Debe presentarse al menos una vez al año y contener una evaluación y análisis sobre la eficiencia y efectividad del SAGRILAFT y del PTEE, así como proponer mejoras y demostrar los resultados de la gestión del Oficial de Cumplimiento y de la administración de la Sociedad.

- Estados Financieros de la Sociedad con corte del 31 de diciembre de 2023: Deben ser presentados al máximo órgano social, auditados por el revisor fiscal cuando corresponda, y certificados por el contador y representante legal de la sociedad, acompañados de las notas, dictámenes y otros informes preparados por el revisor fiscal o contador.

- Informe del revisor fiscal correspondiente al ejercicio de 2023: Debe presentarse ante la asamblea general de accionistas (o la junta de socios, según corresponda) y contener resultados, análisis, evaluaciones y correctivos en la implementación, gestión, avance, cumplimiento, dificultades y efectividad alcanzados mediante el SAGRILAFT y el PTEE, cuando apliquen.

- El proyecto de distribución de las utilidades repartibles: La asamblea general de accionistas o la junta de socios decidirá sobre la distribución de utilidades del periodo, considerando los resultados reflejados en los estados financieros con corte al 31 de diciembre de 2023

- Reporte de gestión de actividades de beneficio e interés colectivo: En el caso de que la sociedad esté clasificada como una Sociedad de Beneficio e Interés Colectivo (BIC), se requiere que el representante legal elabore y presente un informe sobre el impacto de las actividades de beneficio e interés colectivo realizadas durante el año anterior. Este informe debe ser publicado en la página web de la sociedad para que el público pueda consultarlo.

Obligación de designar Revisor Fiscal

La designación de un Revisor Fiscal es obligatoria para todas las sociedades comerciales en las siguientes condiciones:

- Cuando los activos brutos obtenidos al 31 de diciembre del año inmediatamente anterior alcancen o superen los 5000 SMMLV (equivalente a COP $6.500.000.000 – USD $1.666.667 aproximadamente) o cuando los ingresos brutos durante ese mismo período alcancen o superen los 3000 SMMLV (equivalente a COP $3.900.000.000 – USD $1.000.000 aproximadamente)

- En el caso de sociedades anónimas o sucursales de compañías extranjeras.

Depositar Estados Financieros

Los estados financieros con fecha de corte al 31 de diciembre de 2023 deben ser depositados ante la cámara de comercio correspondiente dentro del mes siguiente a la fecha en que sean aprobados por la asamblea general de accionistas, o la junta de socios en el caso de sociedades limitadas o en comandita simple.

Sin embargo, las sociedades o sucursales de sociedades extranjeras que estén sujetas a vigilancia o control por parte de la Superintendencia de Sociedades están exentas de presentar sus estados financieros ante la cámara de comercio. En su lugar, deben presentar dichos estados financieros de propósito general ante la Superintendencia de Sociedades

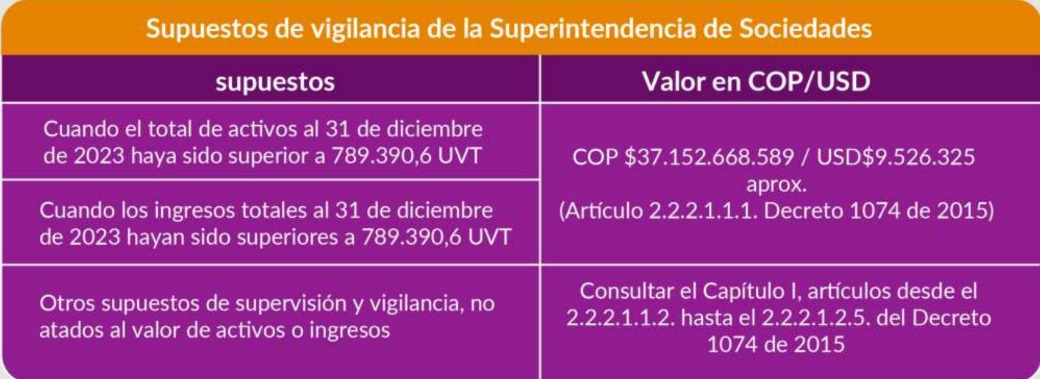

Vigilancia de la Superintendencia de Sociedades

Una sociedad comercial estará sujeta a la supervisión de la Superintendencia de Sociedades durante el año 2024 cuando se cumplan los

siguientes supuestos:

En caso de que la sociedad cumpla con alguno de los presupuestos de vigilancia, deberá notificarle en el menor tiempo posible a Superintendencia de Sociedades, y en todo caso, antes del 31 de marzo de 2024.

Presentación de informes ante la Superintendencia de Sociedades

- Informe 75 – SAGRILAFT y PTEE: Deberán presentar este informe las sociedades vigiladas y controladas por la Superintendencia de Sociedades, que también estén obligadas a implementar un sistema de autocontrol y gestión del riesgo integral de lavado de activos, financiación al terrorismo y financiamiento de la proliferación de armas de destrucción masiva (SAGRILAFT).

Asimismo, aquellas que cumplan con los criterios establecidos en la Circular Externa No. 100-000011 del 9 de agosto de 2021 para tener implementado un Programa de Transparencia y Ética Empresarial (PTEE), deberán presentar ante dicha entidad el Informe No. 75 – SAGRILAFT y PTEE.

- Informe 42 sobre Prácticas Empresariales: Las sociedades sujetas a vigilancia o control de la Superintendencia de Sociedades deberán presentar ante esta entidad el Informe No. 42 sobre Prácticas Empresariales. Estos informes deben ser elaborados a través del Aplicativo STORM USER y presentados en el Módulo STORM WEB de la Superintendencia de Sociedades, siguiendo las fechas establecidas en la Circular Externa No. 100-000003 del 11 de septiembre de 2023. Se debe tener en cuenta los últimos dos dígitos del NIT de la sociedad requerida, excluyendo el dígito de verificación.

- Informe 58 sobre Oficial de Cumplimiento del SAGRILAFT: Se debe presentar cuando haya nombramiento o cambio del Oficial de Cumplimiento.

Pagar a la Superintendencia de Sociedades de manera anual la contribución especial

Las sociedades sujetas a vigilancia o control de la Superintendencia de Sociedades deben cumplir con el pago anual de la contribución especial. Esta contribución se calcula en función del total de activos registrados al 31 de diciembre del año anterior o reflejados en el último balance general con fecha de corte al 31 de diciembre que esté archivado en la Superintendencia de Sociedades. El plazo para realizar dicho pago se determina anualmente por la Superintendencia de Sociedades, conforme a los valores establecidos en su portal de pagos.

Registro del Establecimiento de Comercio

Es obligatorio para todas las sociedades y personas naturales registrar en el registro mercantil todos los establecimientos de comercio que estén bajo su propiedad. El incumplimiento en el registro oportuno de estos establecimientos puede resultar en sanciones impuestas por la Superintendencia de Sociedades, que podrían alcanzar hasta 17 salarios mínimos mensuales legales vigentes (SMMLV). Este valor equivale aproximadamente a COP$ 22.100.000 o USD 5,667 para el año 2024.

Registro de la Situación de Control o Grupo Empresarial

Toda persona natural o jurídica que ejerza control sobre una compañía debe registrar esta situación ante la Cámara de Comercio del domicilio de la sociedad controlada dentro de los 30 días hábiles siguientes a la fecha en que se estableció dicha situación. La Superintendencia de Sociedades puede imponer multas de hasta 200 salarios mínimos mensuales legales vigentes (SMMLV) por cada sociedad controlada en caso de incumplimiento. Este valor equivale aproximadamente a COP$260.000.000 o USD$66.667 para el año 2024.

Registro o actualización de beneficiarios finales

La obligación de registrar o actualizar a los beneficiarios finales se refiere a identificar a aquellas personas naturales que, directa o indirectamente, poseen o controlan una persona jurídica o una estructura sin personería jurídica. Según el artículo 6 de la Resolución 164 de 2021, se considera beneficiario final de una persona jurídica a la persona natural que, actuando sola o en conjunto:

- Posea directa o indirectamente el 5% o más del capital, los derechos de voto, o se beneficie en un 5% o más de los activos, rendimientos o utilidades.

- Ejerza control sobre la persona jurídica de alguna manera distinta a las mencionadas anteriormente.

- En caso de que no se pueda identificar a una persona que cumpla con los criterios anteriores, se considerará como beneficiario final a quien ocupe el cargo de representante legal o tenga la mayor autoridad de dirección y gestión.

- Esta obligación debió cumplirse a más tardar el 31 de julio de 2023. Para las sociedades recién constituidas, el plazo es de dos meses después de su constitución para realizar este registro ante la DIAN. Además, este registro debe actualizarse trimestralmente, el primer día de los meses de enero, abril, julio y octubre de cada año, y se envía electrónicamente al RUB a través de las páginas oficiales de la DIAN, adjuntando información completa sobre el beneficiario y los porcentajes que posee en la sociedad.

- Quienes no suministren la información, lo hagan de forma incorrecta o incompleta, o no la actualicen, estarán sujetos a multas de hasta 10 SMLMV según el artículo 658-3 del Estatuto Tributario.

Reporte al registro nacional de bases de datos

Si al cierre del 31 de diciembre del año anterior los activos de la sociedad alcanzaron o superaron las 100,000 Unidades de Valor Tributario (UVT), equivalentes a aproximadamente 4,706,500,000 COP y 1,200 USD, adquiere la obligación de presentar un reporte al Registro Nacional de Bases de Datos antes del 31 de marzo. Este reporte debe contener todos los datos personales sujetos a tratamiento según lo establecido en la página oficial de la Superintendencia de Industria y Comercio.

En caso de requerir asistencia o tener dudas sobre alguno de estos procesos, nuestro eq

uipo está a su disposición para brindarle el apoyo necesario. ¡No duden en contactarnos!